Evaluación de la Cultura Tributaria en Empresas del Rubro de Servicios de Peluquería.

Introducción

En el presente trabajo de investigación formativa, se aborda la cultura tributaria de los contribuyentes que prestan servicios de peluquería en la provincia de Sullana, Piura, Perú. El estudio se centra en evaluar el nivel de cultura tributaria en las empresas del sector servicios dedicadas a la prestación de servicios de peluquería en la zona céntrica de la provincia de Sullana

El objetivo principal de esta investigación es analizar las dimensiones de educación tributaria y conciencia tributaria en dichas empresas, proporcionando una visión integral sobre cómo estos factores influyen en el cumplimiento de las obligaciones fiscales. A través de este análisis, se identificó las áreas de mejora y se propuso estrategias que fomenten una mayor responsabilidad y compromiso tributario entre los contribuyentes, a través de las recomendaciones.

I. Generalidades del Grupo Económico

El grupo económico del presente trabajo de investigación formativa está representado por contribuyentes dedicados a la prestación de servicios de peluquería, la cual consiste en una amplia gama de tratamientos y cuidados para el cabello cuya finalidad es mejorar la apariencia y salud capilar del cliente, esto incluye, Corte de cabello, Peinados, Tintes, Tratamientos de alisado o rizado, Hidratación y reparación, Entre otros

II. Marco Teórico

1. Cultura Tributaria: Según (Roca, 2008) refirió que la cultura tributaria es un conjunto de información y el grado de conocimiento que en un determinado país se tiene sobre los impuestos, así como el conjunto de percepciones, criterios, hábitos y actitudes que la sociedad tiene respecto a la tributación.

2. Educación Tributaria: Conforme a (Cruz, 2020) expone que la educación tributaria consiste en inculcar en las personas, los valores éticos y aptitudes que permiten al ciudadano tener conocimientos sobre temas de índole fiscal, evitando la creación de malos hábitos como el fraude fiscal.

3. Conciencia Tributaria: De acuerdo con, (Alva, 2010)“la conciencia tributaria es el comportamiento frente a un deber tributario, regulado por Ley, para realizar voluntariamente, entendiendo que su método implica un beneficio para la colectividad”.

III. Objetivo

Evaluar el nivel de cultura tributaria en empresas del sector de servicios de peluquerías dedicados ofrecer servicios estéticos relacionados con el cuidado y la estilización del cabello en el centro del distrito de Sullana, a través del análisis de las dimensiones de educación tributaria y conciencia tributaria, Sullana 2024.

IV. Metodología

4.2. Diseño. Sin experimentos.

4.3. Población. Contribuyentes del rubro peluquerías de la zona céntrica de Sullana

4.4. Muestra. La muestra se ha determinado a través del muestreo no probabilístico por conveniencia. la encuesta se ejecutará a una muestra de 20 contribuyentes.

4.5. Técnica. Encuesta.

4.6. Instrumento. Cuestionario.

V. Resultados

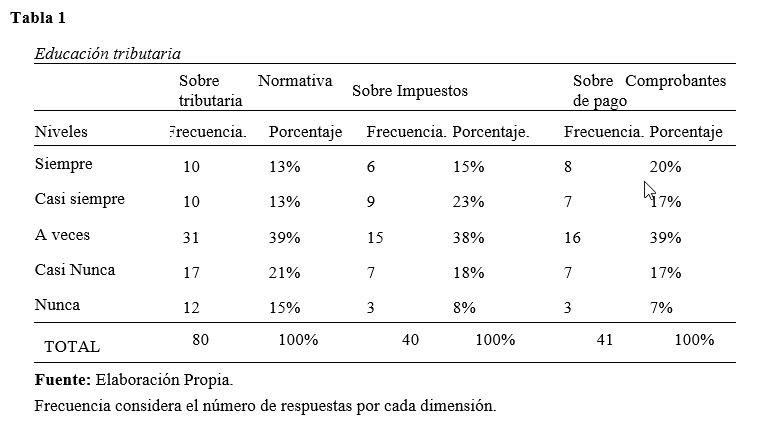

1. Sobre Educación Tributaria

Conforme a la tabla 01; podemos expresar lo siguiente:

• Podemos ver que un 13% indicaron que siempre, el 13% que casi siempre, el 39% que a veces, un 21% que casi nunca y un 15% que nunca, conocen sobre normativa tributaria, y se expresan sobre su nivel tributario al respecto.

• Los datos muestran que el conocimiento sobre impuestos entre los encuestados es desigual. Un 15% afirma conocer los impuestos siempre, mientras que un 23% lo hace casi siempre. Sin embargo, una mayoría considerable (38%) solo los conoce a veces, mientras que un 18% casi nunca y un 8% nunca. Esto indica una brecha significativa en el conocimiento básico sobre impuestos dentro del grupo encuestado.

• El conocimiento sobre comprobantes de pago muestra una distribución desigual: un 20% de los encuestados siempre los conoce, un 17% casi siempre, mientras que un 39% solo a veces. Un 17% casi nunca y un 7% nunca los conoce, reflejando una brecha significativa en la comprensión de este aspecto fundamental del sistema tributario.

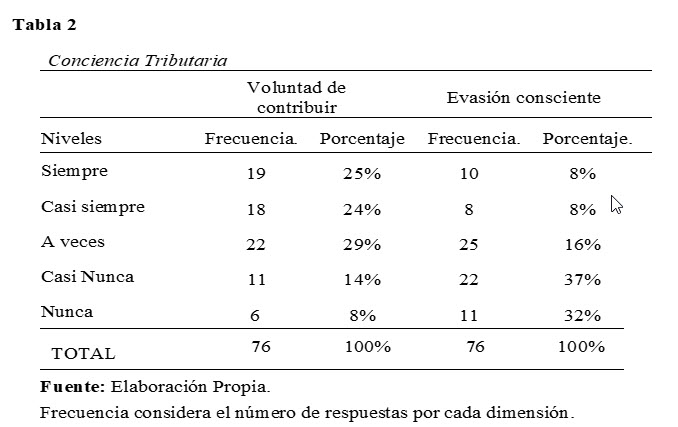

2. Sobre conciencia tributaria

Conforme a la tabla 02; podemos expresar lo siguiente:

• Los resultados muestran que, en términos de conciencia tributaria, el 25% de los encuestados indica que siempre son conscientes de sus obligaciones, mientras que un 24% lo hace casi siempre y otro 29% a veces. Sin embargo, un 14% afirma que casi nunca lo hace y un 8% nunca considera la importancia de contribuir con el Estado, realizar declaraciones juradas y evitar la evasión fiscal.

• Los resultados indican que solo un 13% de los encuestados afirma conocer siempre sobre la evasión consciente, mientras que un 11% lo hace casi siempre. Un 33% señala que a veces tiene conocimiento sobre este tema, un 29% casi nunca, y un 14% nunca ha oído hablar de la evasión consciente.

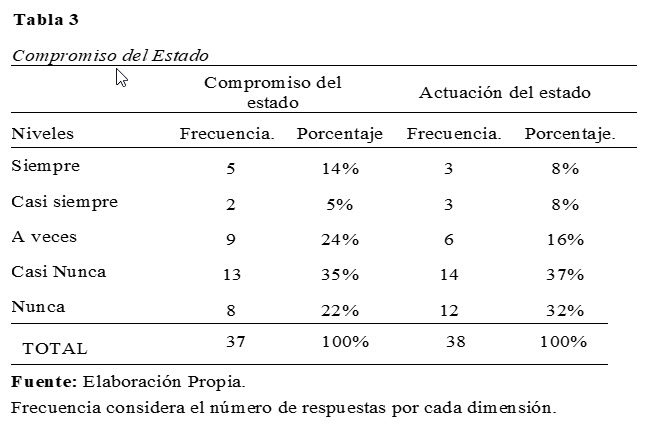

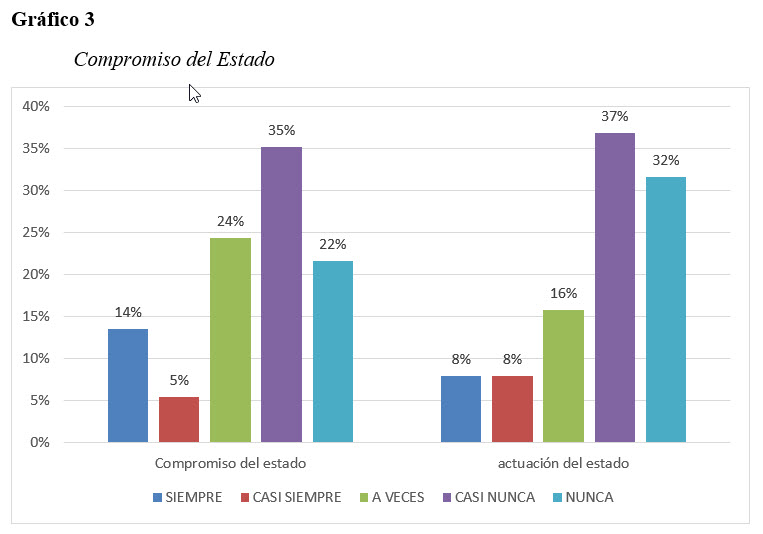

3. Sobre compromiso y actuación del estado

Conforme a la tabla 03; podemos expresar lo siguiente:

• Podemos ver al respecto que un 14% indicaron que siempre, el 5% que casi siempre, el 24% que a veces, un 35% que casi nunca y un 22% que nunca, conocen sobre el compromiso del estado,

• Observamos que un 8% indicaron que siempre, el 8% que casi siempre, el 16% que a veces, un 37% que casi nunca y un 32% que nunca, conocen sobre la actuación del estado y su compromiso con los contribuyentes.

VI. Conclusiones

• En resumen, tras realizar 20 encuestas en peluquerías de Sullana, se evidenció que la mayoría de los entrevistados desconoce el régimen tributario al que pertenecen y carecen de información sobre sus obligaciones fiscales. Esto refleja un bajo nivel de cultura tributaria en el sector, asociado a la falta de educación y sensibilización en temas tributarios, lo que contribuye a la informalidad y limita el desarrollo económico local.

• La evaluación de la cultura tributaria en empresas del sector de servicios revela que, aunque existen avances en la comprensión y cumplimiento de las obligaciones tributarias, todavía persisten desafíos significativos. La cultura tributaria es un aspecto crucial para fomentar el cumplimiento voluntario y transparente de las obligaciones fiscales, lo que beneficia tanto a las empresas como a la sociedad en general.

• Si bien existen eventos de educación tributaria impulsados por el Estado, su impacto en la formación de los contribuyentes parece insuficiente, especialmente considerando la percepción generalizada de falta de fiscalización y control. La experiencia con funcionarios de SUNAT, o la falta de ella, refleja esta brecha. Aunque el Estado dice estar comprometido con la educación tributaria, la realidad indica que la falta de control efectivo se percibe como una invitación a la evasión.

VII. Recomendaciones

• Implementar Programas de Educación Tributaria: La SUNAT y otras instituciones deberían desarrollar talleres prácticos dirigidos a pequeños empresarios del sector servicios, especialmente peluquerías, para informarles sobre sus derechos y deberes tributarios.

• Para fortalecer la cultura tributaria, se propone un enfoque integral que combine educación continua (con recursos online sobre obligaciones tributarias), apoyo personalizado a pequeñas y medianas empresas, incentivos para reconocer a las empresas con buena cultura tributaria, y la simplificación de procesos para reducir la burocracia y facilitar el cumplimiento humanizada

• Se recomienda que el Estado asuma un compromiso firme con la transparencia y la justicia tributaria, implementando un sistema de información accesible, funcionarios capacitados, procesos simplificados y, fundamentalmente, una rendición de cuentas clara sobre el uso de los recursos recaudados. Esta estrategia integral fomentará la confianza ciudadana y promoverá una cultura tributaria sólida basada en el cumplimiento voluntario.

VIII. Bibliografía

Cruz. (2020). La educación tributaria .

https://repositorio.unc.edu.pe/handle/20.500.14074/712#:~:text=La%20educaci%C3%B3n%20tributaria%20es%20la,ejercicio%20de%20los%20derechos%20c%C3%ADvicos. (s.f.).

Roca, C. (2008). Estrategias para la formación de la cultura tributaria. Centro Interamericano de Administraciones Tributarias.

(https://www.redalyc.org/journal/280/28068276018/html/, s.f.)

Autores:

FLORES SEVERINO, Diana Carolina

MEDINA FARFÁN, Diana carolina

RUíZ SAAVEDRA, Bristny Nicol

SALDARRIAGA SOSA, Siomara Rene

SILUPÚ CASTAÑEDA, María de los Ángeles

Estudiantes del Programa de Contabilidad del Instituto Juan José Farfán de Sullana, Piura, Perú

using WordPress and

using WordPress and

No responses yet