Evaluación de la Cultura Tributaria en Empresas de Servicios del Rubro Restaurantes

Introducción

La cultura fiscal en las compañías del ámbito de servicios alude al grupo de valores, actitudes, prácticas, y conductas vinculadas con el cumplimiento de las responsabilidades tributarias dentro de una entidad. Esta cultura tiene un impacto directo en la manera en que las compañías administran sus obligaciones fiscales, asegurando la transparencia y la observancia de las regulaciones tributarias.

I. Generalidades del Grupo Económico

II. Marco Teórico

1. Cultura Tributaria: según SUNAT (2020) La cultura tributaria se logra definir como la acumulación de valores, conocimientos y actitudes de una sociedad con relación a las leyes tributarias que rigen en un país, los ciudadanos pueden cumplir con estos deberes de manera voluntaria logrando así afirmar su ética personal, con respecto a las responsabilidades de cada contribuyente con la ley.

2. Educación Tributaria: Cruz (2020) expone que la educación tributaria consiste en inculcar en las personas, los valores éticos y aptitudes que permiten al ciudadano tener conocimientos sobre temas de índole fiscal, evitando la creación de malos hábitos como el fraude fiscal.

3. Conciencia Tributaria: investigadores como Olguín y Picon (2023) exponen que para un correcta evolución de la conciencia de los ciudadanos con respecto a los asuntos tributarios se necesita un desarrollo previo de los principios morales como sociedad respetando la ley.

La conciencia tributaria se logra definir como la moral de los contribuyentes en asuntos tributarios cumpliendo de manera libre todas las leyes establecidas, beneficiando un correcto desarrollo del país.

III. Objetivo

En el presente trabajo de investigación formativa, se evalúa el nivel de cultura tributaria en empresas del sector servicios de restaurantes en el centro del distrito de Sullana, a través del análisis de las dimensiones de educación tributaria y conciencia tributaria, Sullana 2024.

IV. Metodología

4.2. Diseño. Sin experimentos.

4.3. Población. contribuyentes del rubro restaurantes de la zona céntrica de Sullana

4.4. Muestra. La muestra se ha determinado a través del muestreo no probabilístico por conveniencia. la encuesta se ejecutará a una muestra de 20 contribuyentes.

4.5. Técnica. Encuesta.

4.6. Instrumento. Cuestionario.

V. Resultados

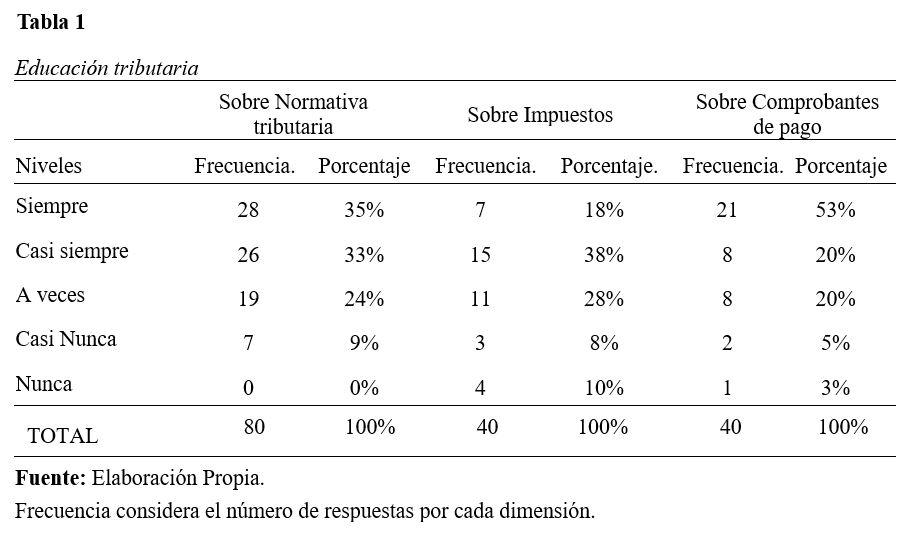

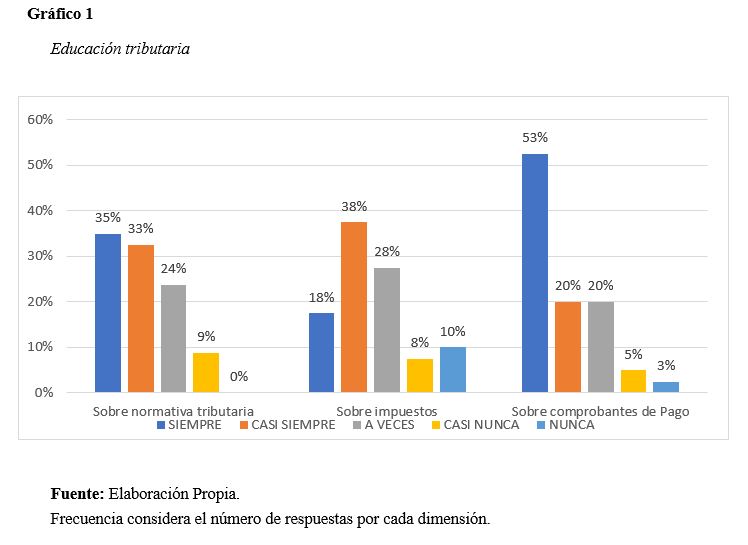

1. Sobre Educación Tributaria

Interpretación:

1. Según la tabla N°1, se logra identificar que el 35% de los contribuyentes respondió la opción siempre, 33% casi siempre, 24% a veces, 9% casi nunca y 0%, pudiéndose observar que en un porcentaje amplio los contribuyentes del rubro estudiado conocen los aspectos de la normativa tributaria.

2. Asimismo, respecto al conocimiento sobre impuestos se observa que el 18% de los encuestados respondió que siempre, un 38% casi siempre, el 28% a veces, 8% casi nunca y el 10% que nunca, observándose que un mayor porcentaje de contribuyentes en suma conocen sobre impuestos.

3. Por otro lado, sobre conocimiento en temas de comprobantes de pago, el 53% de los encuestados respondió que siempre, el 20% casi siempre, el 20% a veces, 5% casi nunca y el 3% nunca, se tiene conocimiento respecto a este tema.

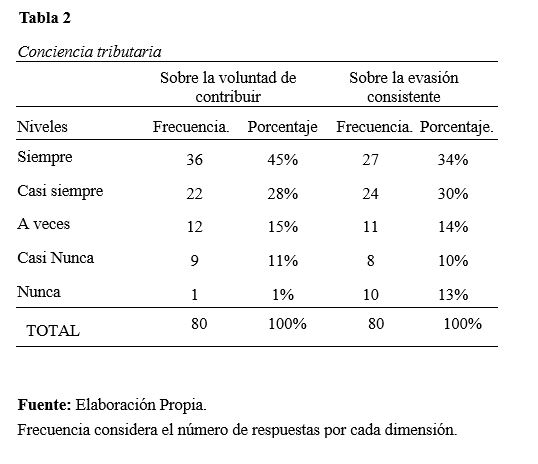

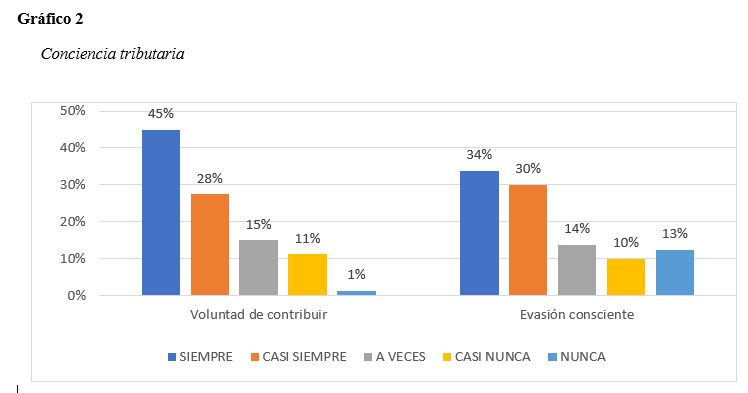

2. Sobre conciencia tributaria

1. En la Tabla 02 sobre conciencia tributaria, Se observa que respecto a la dimensión voluntad de contribuir, el 45% de los contribuyentes respondió siempre, el 28% casi siempre, un 15 % que a veces, el 11% casi nunca y 1% que nunca, con estos resultados se aprecia que la mayor parte de los encuestados tienen voluntad en contribuir con el estado.

2. Sobre una evasión consciente, se contempla en la tabla 02 que un 34% indicó que siempre, el 30% que casi siempre, 14% a veces, 10% casi nunca, y un 13% nunca; con estos datos se considera que respecto a la evasión fiscal la mayor parte si está consciente a esta problemática y sus sanciones.

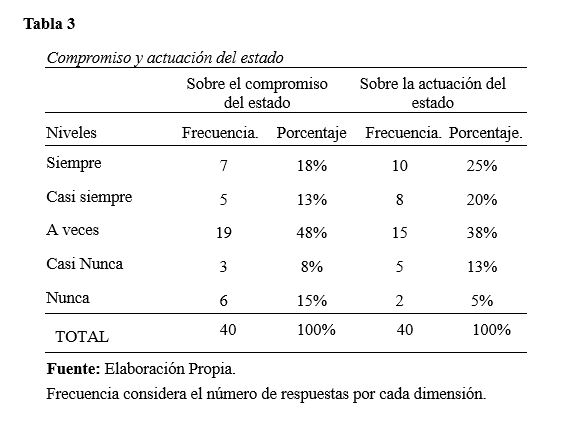

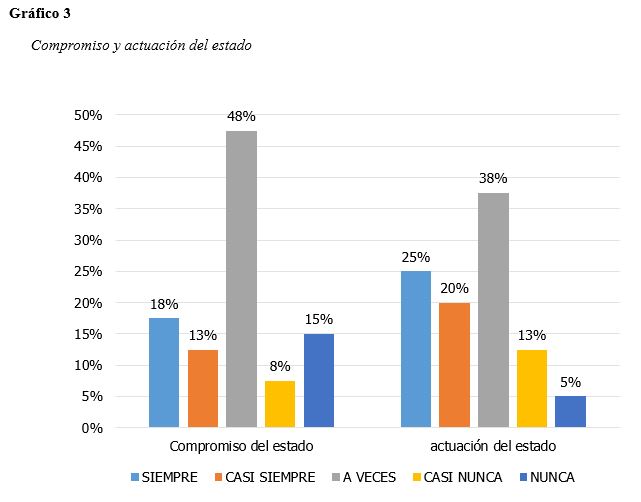

3. Sobre compromiso y actuación del estado

1. En la Tabla 03 sobre compromiso y actuación del estado, se observa que el 18% indicó que siempre, un 13% que casi siempre, el 48% que a veces, 8% de casi nunca y el 15% que nunca, existe compromiso del estado para con los contribuyentes.

2. También se observa en la tabla que el 25% indicó que siempre, 20% casi siempre, 38% a veces, 13% casi nunca y el 5% que nunca, el estado actúa al respecto para la mejora de la educación tributaria

VI. Conclusiones

1. Respecto a la educación tributaria en la dimensión "normativa tributaria" los contribuyentes en un 35% consideran conocer normativa tributaria, no obstante un porcentaje regular de ellos expreso que desconoce sobre la materia , por otro lado respecto a los impuestos el 38% indica que si tiene conocimiento de ello; un 53% de los encuestados indicaron que siempre se tiene conocimiento de los comprobantes de pago que se debe emitir en las operaciones comerciales.

2.Se concluye además en que la mayor parte de los contribuyentes encuestados, cuentan con un grado de voluntad voluntad alto de contribución con el estado como vemos, un 45% conoce el correcto proceso para tributar de manera eficaz, por otro lado, un 34 % indica que cuenta con conocimientos sobre evasión fiscal y de las repercusiones que conlleva.

3Observamos que un grupo de los contribuyentes no saben mucho sobre el compromiso del Estado con ellos. De hecho, solo el 48% tiene una idea clara de lo que implica este compromiso.

Por otro lado, cuando se trata de la actuación del Estado en materia de impuestos, solo el 38% de las veces se utiliza de manera efectiva. Esto significa que hay un gran margen para mejorar la forma en que el Estado trabaja con los contribuyentes.

VII. Recomendaciones

1. A través de los medios de comunicación de canal abierto y escuelas regulares y de nivel superior brindar charlas y cursos sobre cultura tributaria para incrementar la misma en futuros contribuyentes.

2. Se desarrollen eventos de capacitación en temas tributarios por parte de la administración tributaria y gobiernos locales para lograr concientización tributaria en los contribuyentes del rubro restaurantes.

3. La administración tributaria debe implementar estrategias de fiscalización más frecuente en cada uno de los negocios, para evitar la evasión de impuesto por el lado de los contribuyentes.

VIII. Bibliografía

SUNAT. (octubre del 2020). Glosario sobre términos sobre cultura tributaria y aduaneras. Obtenido de SUNAT: https://cultura.sunat.gob.pe/sites/default/files/2020-10/Glosario-de-Terminos-sobre-Cultura-Tributaria-y-Aduanera.pdf.

Olguín cruz, María Milagros & Picon Aguilar, Yoisy. (21 de marzo del 2023). La conciencia tributaria como herramienta para combatir la evasión en el Perú. Obtenido de Revista-PUCP: file:///C:/Users/Lzc/Downloads/26666-Texto%20del%20art%C3%ADculo-105372-1-10-20230321.pdf

Cruz Conde, Daniel. (2020). EDUCACIÓN TRIBUTARIA Y REDUCCIÓN DE IMPUESTOS PARA EVITAR LA DEFRAUDACIÓN DE RENTAS DE ADUANAS EN LAS EMPRESAS IMPORTADORAS DE LIMA METROPOLITANA, PROPUESTA ACTUAL. Obtenido de Repositorio Institucional UNFV: https://repositorio.unfv.edu.pe/bitstream/handle/20.500.13084/5853/TESIS%20CRUZ%20CONDE%20DANIEL.pdf?sequence=1&isAllowed=y

Autor:

AQUINO NEYRA, Fernando José

BRICEÑO MORÁN, Fernando Joel

CHAPILLIQUEN VALLADOLID, Brandy

SAAVEDRA ALAYO, Carlita

Estudiantes del Programa de Contabilidad del Instituto Juan José Farfán de Sullana, Piura, Perú

using WordPress and

using WordPress and

No responses yet