Evaluación de la Cultura Tributaria en Empresas Comerciales. Caso: Bodegas

Introducción

El presente trabajo de investigación tiene el objetivo principal de determinar de qué manera la cultura tributaria incide en el cumplimiento de obligaciones tributarias de los establecimientos comerciales de bodegas de la provincia de Sullana - 2024. La importancia del presente trabajo de investigación radica en hacer posible que los comerciantes y contribuyentes del rubro comercial específicamente bodegas, tomen conocimiento de la cultura tributaria y la importancia para el cumplimiento oportuno de sus obligaciones tributarias y de esta manera evitar tener problemas con la Superintendencia Nacional de Aduanas y de Administración Tributaria.

I. Generalidades del Grupo Económico

El grupo económico del presente trabajo de investigación formativa está representado por contribuyentes dedicados al comercio de productos de primera necesidad en Bodegas, se trata de un sector grande y fragmentado formado por pequeñas empresas independientes que operan individualmente; éstas representan un sector importante dentro de la economía peruana, especialmente para las empresas de consumo masivo.

II. Marco Teórico

2. Educación Tributaria:......

3. Conciencia Tributaria: Según (Bardón, 2023),La conciencia tributaria se refiere a motivaciones intrínsecas de las personas a pagar voluntariamente los impuestos y a las actitudes, creencias y percepciones de las personas, es decir los aspectos no coercitivos, que motivan la disposición a cooperar con el sistema tributario de un país.

III. Objetivo

En el presente trabajo de investigación formativa, Se ha considerado como objetivo principal Evaluar el nivel de cultura tributaria en empresas del sector comercial dedicadas a la venta de diversos productos básicos y de primera necesidad en bodegas, a través del análisis de las dimensiones de educación tributaria y conciencia tributaria, Sullana 2024

IV. Metodología

4.2. Diseño. Sin experimentos.

4.3. Población. contribuyentes del rubro comercial dedicados a la venta en bodegas

4.4. Muestra. La muestra se ha determinado a través del muestreo no probabilístico por conveniencia. la encuesta se ejecutará a una muestra de 20 contribuyentes.

4.5. Técnica. Encuesta.

4.6. Instrumento. Cuestionario.

V. Resultados

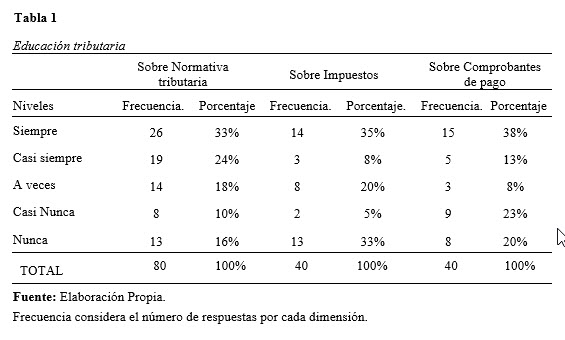

1. Sobre Educación Tributaria

Conforme a la tabla 01; podemos expresar lo siguiente:

• Podemos ver que un 33% indicaron que siempre, el 24% que casi siempre, el 18% que a veces, un 10% que casi nunca y un 16% que nunca, conocen sobre normativa tributaria, y se expresan sobre su nivel tributario al respecto.

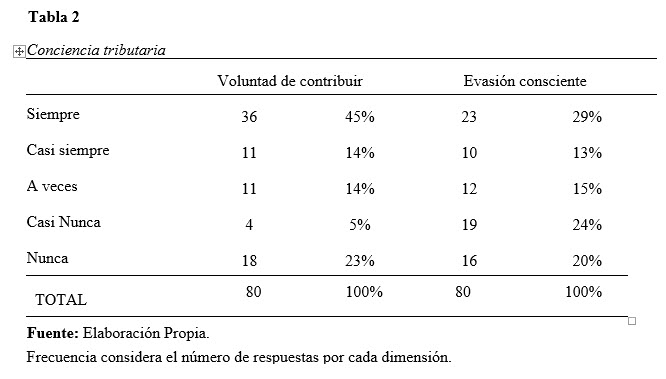

2. Sobre conciencia tributaria

Conforme a la tabla 02; podemos expresar lo siguiente:

• Podemos ver que respecto al nivel de conciencia tributaria un 45% indicaron que siempre, el 14% que casi siempre, otro 14% que a veces, un 5% que casi nunca y un 23% que nunca, consideran importantes situaciones como contribuir con el estado, realizar declaraciones juradas de impuestos, ser conscientes con las mimas, y no evadir impuestos.

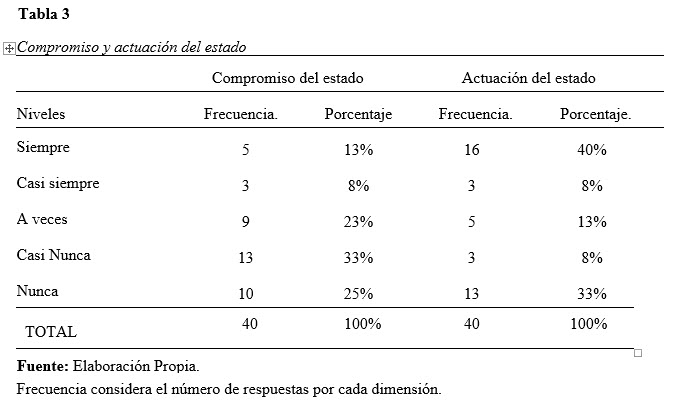

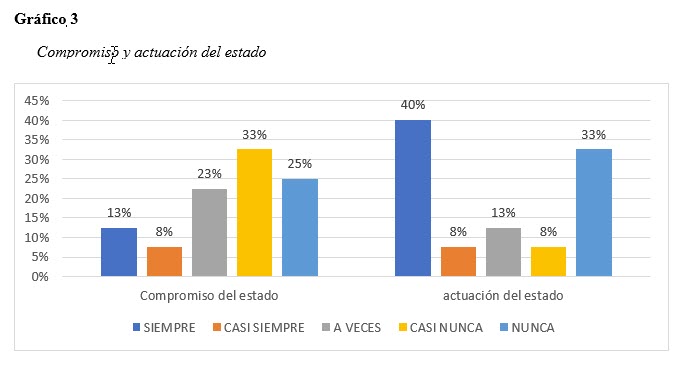

3. Sobre compromiso y actuación del estado

Conforme a la tabla 03; podemos expresar lo siguiente:

• Podemos ver que respecto al nivel de conciencia tributaria un 45% indicaron que siempre, el 14% que casi siempre, otro 14% que a veces, un 5% que casi nunca y un 23% que nunca, consideran importantes situaciones como contribuir con el estado, realizar declaraciones juradas de impuestos, ser conscientes con las mimas, y no evadir impuestos.

VI. Conclusiones

1. Respecto a la educación tributaria podemos observar en la dimensión normativa tributaria que los contribuyentes en un porcentaje mayor indican conocer sobre normativa tributaria, no obstante un porcentaje regular de ellos expresó que desconoce sobre la materia, por otro lado sobre el tema educación en impuestos un alto porcentaje indica que si tiene conocimiento sobre el tema, es decir maneja la normativa al respecto, sobre educación respecto a comprobantes de pago el mayor porcentaje indica que siempre tiene conocimiento de los comprobantes de pago que debe emitir y recibir.

2. Sobre la conciencia tributaria en su dimensión sobre voluntad de contribuir, se pudo observar de las respuestas de los contribuyentes que en un porcentaje mayor se tiene la voluntad de contribución, sin embargo otra proporción de contribuyentes tiene conocimiento de las obligaciones y las incumple, por otro lado algunos de ellos se encuentran desinformados del tema.

3. Concluimos que respecto al compromiso del estado y su actuación, en el diagnóstico llevado a cabo el mayor porcentaje indica que no hay compromiso por parte del estado, en guiarlos e informarlos sobre sus obligaciones tributarias, ya que muchos de ellos cumplen para evitar sanciones y multas pero desconocen del tema.

VII. Recomendaciones

1. Temas de educación tributaria desde temprana edad: Implementar programas educativos en colegios y universidades que enseñen a los ciudadanos la importancia de cumplir con las obligaciones tributarias y el funcionamiento del sistema fiscal.

2. Simplificar los procesos tributarios: Hacer más sencillos y accesibles los trámites y declaraciones de impuestos, utilizando herramientas digitales y lenguaje sencillo.

3. Mejorar la transparencia en el uso de los recursos públicos: Comunicar de manera clara y oportuna cómo se invierten los ingresos tributarios en servicios y obras públicas. Esto generaría mayor confianza en el sistema.

4. Mejorar la atención al contribuyente: Brindar un servicio eficiente, ágil y con calidez a los ciudadanos cuando acuden a realizar trámites tributarios.

VIII. Bibliografía

Cárdenas, G. R. (2020). LA EDUCACIÓN TRIBUTARIA EN EL PERÚ. Obtenido de https://pdfs.semanticscholar.org/a480/5a0e62b549f3642378dfbad62e69ef7867a7.pdf.

Reátegui, M. A. (2015). Importancia de la cultura tributaria en el perú.

Autores:

OLIVARES FLORES, Laidy Stefany

CARREÑO ALBURQUEQUE, Carolay

REYNAGA GUTIERREZ, Mishell

RUIZ CHIRA, Inés

PAICO CORTÉZ, Priscila

Estudiantes del Programa de Contabilidad del Instituto Juan José Farfán de Sullana, Piura; Perú

using WordPress and

using WordPress and

One response

Interesante información