Evaluación de la Cultura Tributaria en el Centro Comercial La Casona de Sullana.

Introducción

La cultura tributaria es un aspecto fundamental para el desarrollo económico y social de un país. En el contexto empresarial, la cultura tributaria se refiere a la forma en que las empresas perciben y cumplen con sus obligaciones fiscales.

La casona es una empresa comercial que se dedica a la venta de productos tecnológicos y reparaciones. En este informe presentamos los resultados de una evaluación de su cultura tributaria, con el objetivo de identificar áreas de mejora y proporcionar recomendaciones para fortalecer la gestión tributaria de la empresa. Buscamos obtener una visión clara sobre el cumplimiento de las normativas fiscales y las prácticas que las empresas implementan en relación a sus obligaciones tributarias.

I. Generalidades del Grupo Económico

En el presente trabajo de investigación formativa, se aborda la cultura tributaria de los contribuyentes en empresas comerciales de la provincia de Sullana, Piura, Perú. El estudio se centra en evaluar el nivel de cultura tributaria en las empresas del sector comercial dedicadas a la comercialización y distribución de productos tecnológicos y servicios relacionados en el mercado local.

II. Marco Teórico

1. Cultura Tributaria: La cultura tributaria es el comportamiento o conducta de la sociedad en relación al cumplimiento de las obligaciones tributarios el cual se considera como deberes, teniendo en cuenta la razón, la seguridad y la aseveración de los valores personales éticos, con respecto a normas y leyes, así como también a la responsabilidad de los ciudadanos y solidaridad de todos los contribuyentes (Cazar,2013).

2. Educación Tributaria:......

3. Conciencia Tributaria: Según Alva (2010), la "conciencia tributaria" se refiere al comportamiento de los contribuyentes frente a sus obligaciones fiscales, las cuales están reguladas por la ley. Este concepto no solo abarca el cumplimiento formal de las obligaciones tributarias, sino también una comprensión más profunda de la importancia de los impuestos en el bienestar colectivo.

III. Objetivo

En el presente trabajo de investigación formativa, se aborda la cultura tributaria de los contribuyentes en empresas comerciales de la provincia de Sullana, Piura, Perú. El estudio se centra en evaluar el nivel de cultura tributaria en las empresas del sector comercial dedicadas a la venta de productos tecnológicos en el Centro Comercial "La Casona".

IV. Metodología

4.2. Diseño. No experimental..

4.3. Población. Contribuyentes del rubro Comercial, del Centro comercial La Casona.

4.4. Muestra. La muestra se ha determinado a través del muestreo no probabilístico por conveniencia. la encuesta se ejecutará a una muestra de 20 contribuyentes.

4.5. Técnica. Encuesta.

4.6. Instrumento. Cuestionario.

V. Resultados

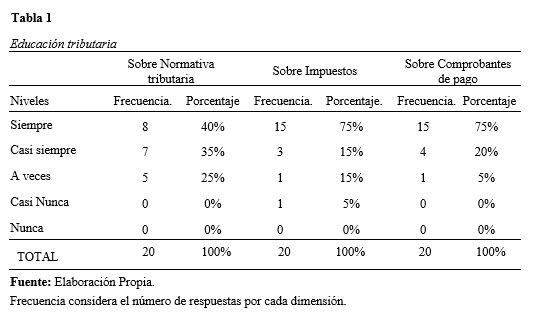

1. Sobre Educación Tributaria

Interpretación:

Conforme a la tabla 01; podemos expresar lo siguiente:

• Podemos ver que un 40% indicaron que siempre, un 35 % casi siempre y un 25 % a veces, conocen sobre la normativa tributaria.

• Los resultados indican que un 75% indicaron siempre, un 15 % casi siempre, un 5% a veces y un 5% casi nunca, conocen sobre impuestos.

• Los resultados indican que un 75% indicaron siempre, un 20% casi siempre y un 5 % a veces, conocen que comprobantes deben emitir y recibir

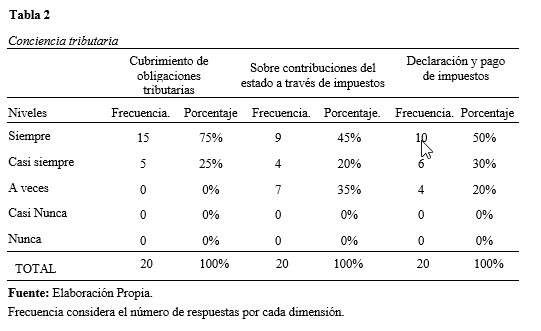

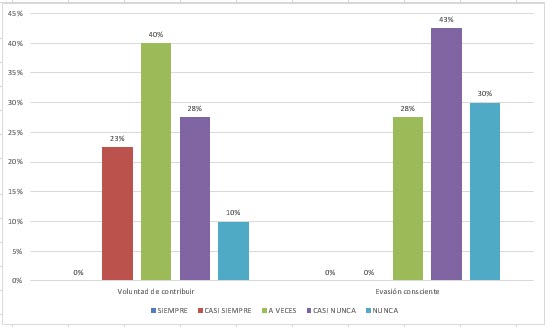

2. Sobre conciencia tributaria

Conforme a la tabla 02; podemos expresar lo siguiente:

• Podemos ver que un 75% indicaron que siempre y el 25% casi siempre, son conscientes sobre el cumplimiento de sus obligaciones tributarias con el estado.

• Los resultados indican que un 45% indicaron que siempre, un 20% casi siempre y el 35% a veces, consideran que es importante contribuir con el estado a través de impuestos.

• Observamos que un 50% indicaron que siempre, un 30% casi siempre y un 20%a veces, realizan la declaración y pago de impuestos considerando sus ingresos reales.

3. Sobre compromiso y actuación del estado

Conforme a la tabla 03, podemos expresar lo siguiente:

• Podemos ver qué un 25% de los encuestados perciben que el Estado "Siempre" está comprometido con la educación tributaria, un 10% que casi siempre, el 25% respondió que a veces , por otro lado el 15% indicó que casi nunca y un 25% que nunca.

. Por otro lado respecto a la fiscalización por parte de SUNAT, los encuestados perciben en un 25% , que la superintendencia siempre realiza fiscalizaciones, mientras que un 10% que casi siempre, el 45% opinó que a veces y un 5% y 15% que casi nunca y nunca respectivamente.

VI. Conclusiones

1. Respecto a educación tributaria, hay un gran porcentaje de contribuyentes que indicaron tener conocimiento de la normativa tributaria, no obstante muchos de ellos a pesar de ese conocimiento se sienten desinformados en temas tributarios.

2. Respecto a conciencia tributaria vemos que en la dimensión "cumplimiento de las obligaciones tributarias" la mayor parte de los encuestados indica un nivel de conciencia alto sobre el cumplimiento de las obligaciones tributarias. Por otro lado, tenemos un porcentaje mayor en el cual los contribuyentes consideran importante contribuir al estado a través de impuestos, sin embargo, un porcentaje regular expresó que no están seguros respecto a la declaración de pago de impuestos.

3. Respecto al "compromiso y actuación del estado" vemos que en la dimensión "compromiso del estado con la educación tributaria " indica que no hay un buen compromiso por parte del estado con porcentajes similares en cada nivel. Por otro lado, sobre fiscalización y control por parte de SUNAT los contribuyentes indicaron un porcentaje mayor en la categoría " a veces " lo que refleja incumplimiento por parte de la institución.

VII. Recomendaciones

1. La asociación del centro comercial podría proporcionar educación y capacitación sobre tributación para los dueños de los comercios y sus empleados para que puedan entender y aplicar correctamente la tributación.

2. El estado debe desarrollar campañas de concienciación: Crear campañas publicitarias que expliquen la importancia de pagar impuestos y cómo se utilizan los fondos recaudados, además ofrecer información clara y accesible sobre los impuestos, incluyendo cómo se calculan, cómo se pagan y qué beneficios se obtienen.

3. El estado debe de desarrollar y implementar políticas y programas de educación tributaria, también se podría crear un plan nacional de educación tributaria que establezca objetivos, metas y educación en todo el país.

VIII. Bibliografía

Autor:

CHAMBA ADANAQUE, Lisbeth

SOSA YARLEQUE, Lilian Lisbeth

RODRÍGUEZ SÁNCHEZ, Angie Jerusalén

Estudiantes del Programa de Contabilidad del Instituto Juan José Farfán de Sullana, Piura; Perú.

using WordPress and

using WordPress and

No responses yet