Evaluación de la Cultura Tributaria en Empresas del Sector Comercial de Venta de Ropa.

Introducción

La cultura tributaria es un componente esencial para el desarrollo económico y social de cualquier país. En el contexto de Sullana, en la región de Piura, Perú, la importancia de una sólida cultura tributaria se hace aún más evidente en el sector comercial de venta de ropa. Este trabajo tiene como objetivo evaluar el nivel de cultura tributaria en las empresas de este sector, a través del análisis de las dimensiones de educación tributaria y conciencia tributaria. Evaluar estas dimensiones permitirá identificar las fortalezas y debilidades en la cultura tributaria de los comerciantes de ropa en Sullana, proporcionando una base para el desarrollo de estrategias que fomenten un mayor cumplimiento tributario y, en última instancia, contribuyan al bienestar económico de la comunidad.

I. Generalidades del Grupo Económico

El grupo económico del presente trabajo de investigación formativa está representado por contribuyentes dedicados a la comercialización de ropa, la cual consiste en la venta de diferentes diseños de moda estacional, para caballeros, damas y niños, en diferentes colores, tallas y diseños, con el objetivo de mejorar la apariencia y estilo de las personas.

II. Marco Teórico

1. Cultura Tributaria: (Altieri, 2001) Menciona que la cultura tributaria es un conjunto de valores, creencias, normas y practicas; que a la vez se puede entender como la educación, formación y desarrollo del ser humano.

2. Educación Tributaria: (Bordones, 2019) Señala que la educación tributaria ayuda a formar individuos capaces de evaluar las políticas fiscales, es decir es un proceso que debe ser continuo para así construir una ciudadanía informada.

3. Conciencia Tributaria: (Colmenares, 2010) Definen que la conciencia tributaria es el cumplimiento de las obligaciones tributarias de manera voluntaria, es decir, los contribuyentes saben sus obligaciones y beneficios que se derivan al pago de impuestos sin evadirlos.

III. Objetivo

IV. Metodología

4.2. Diseño. No experimental.

4.3. Población. Contribuyentes del rubro comercial de venta de ropa de la zona céntrica de Sullana

4.4. Muestra. La muestra se ha determinado a través del muestreo no probabilístico por conveniencia. la encuesta se ejecutará a una muestra de 20 contribuyentes.

4.5. Técnica. Encuesta.

4.6. Instrumento. Cuestionario.

V. Resultados

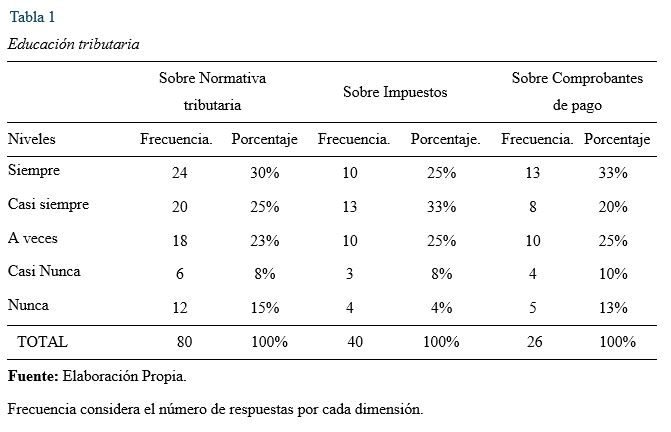

1. Sobre Educación Tributaria

Conforme a la tabla 01; podemos expresar lo siguiente:

• Conforme a la tabla 1 podemos expresar sobre la Normativa Tributaria que un 30% de los encuestados indicaron que siempre, un 25% que casi siempre tienen un claro conocimiento de las mismas, mientras que el 23% indicó que a veces, un 8% casi nunca y un 15% que nunca están claramente informados sobre la Educación Tributaria.

• Por otro lado, un 25% de contribuyentes casi siempre están informados sobre impuestos, mientras que un 33% indicó que casi siempre, el 25% que a veces, y un 8% que nunca tuvo conocimiento con respecto al tema.

• Finalmente aseguramos que un 33% siempre tienen información sobre que comprobantes de pago debe emitir y recibir, el 20% casi siempre, mientras que un 25% indicó que a veces, el 10% casi nunca y un 13% expreso que nunca tienen información de ello.

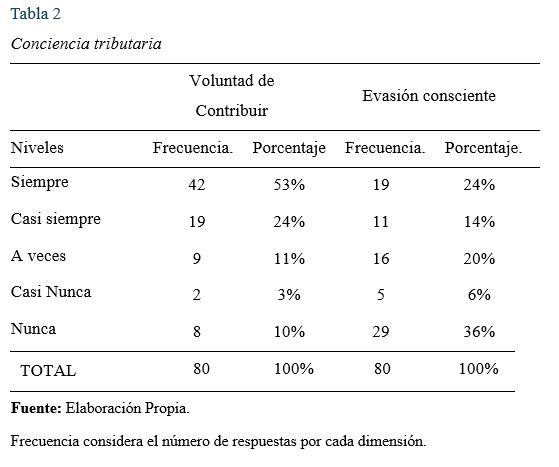

2. Sobre conciencia tributaria

Conforme a la tabla 02; podemos expresar lo siguiente:

• Un 53% siempre tiene la voluntad de contribuir para el Estado, seguido de un 24% que indicó que casi siempre, mientras que un 11% expreso que a veces, un 3% casi nunca y un 10% que nunca tienen la necesidad voluntaria de querer contribuir.

• Por otro lado, tenemos que un 36% y un 6% que nunca y casi nunca respectivamente evaden conscientemente sus impuestos, asegurando que un 24% siempre y un 14% que casi siempre, y un 20% que a veces evaden conscientemente ello.

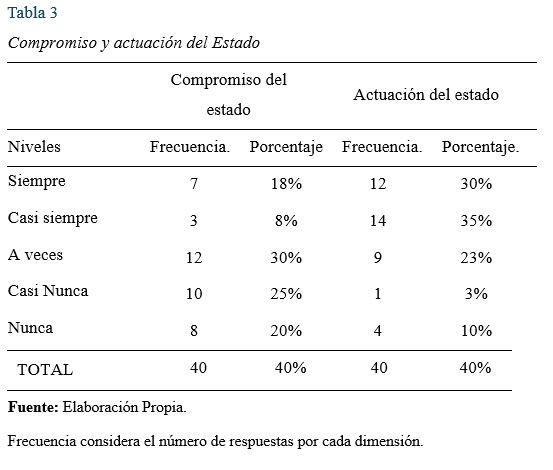

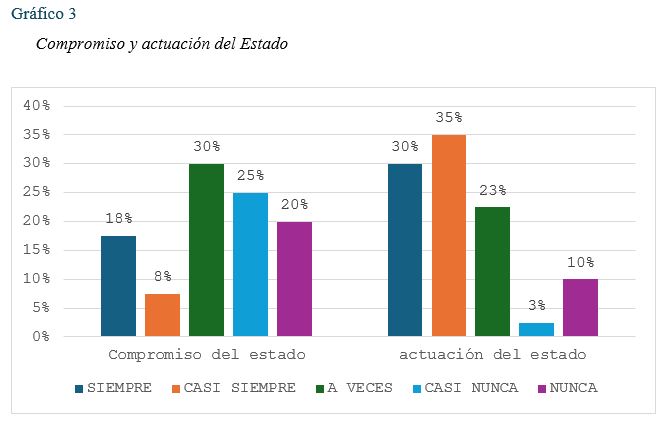

3. Sobre compromiso y actuación del estado

Conforme a la tabla 03; podemos expresar lo siguiente:

• Que la mayoría que vendría ser un 30% a veces confirman que el Estado tiene un

compromiso con los contribuyentes, seguido de un 25% que indicó que casi nunca, mientras que un 20% nunca ha visto un compromiso del Estado hacia ellos para brindarles un mayor conocimiento sobre la educación tributaria, no obstante un 18% indicó que siempre y el 6% que casi siempre hubo un compromiso.

• Por último, decimos que un 3% casi nunca y un 10% que nunca ha recibido un control por parte de SUNAT, mientras que un 35% casi siempre y un 30% que siempre, afirman que si hay actuación por parte del Estado para llevar un control mejor, por otro un 23% indicó que a veces

VI. Conclusiones

VII. Recomendaciones

VIII. Bibliografía

Altieri. (2001). Obtenido de http://www.ldiogenes.buap.mx/revistas/4/a2la4a3.htm

Barrueta. (2020). Obtenido de https://revistas.uexternado.edu.co/index.php/contad/article/view/8322/13517

Bordones. (2019). Obtenido de http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S1990-86442024000100032#:~:text=Asimismo%2C%20Bordones%20et%20al.%20(,comprometida%20con%20sus%20responsabilidades%20fiscales.

Colmenares, A. y. (2010). Obtenido de https://dialnet.unirioja.es/servlet/articulo?codigo=2937210

Autores:

RIOFRIO ALBURQUEQUE, Noemí

MEDINA FARFÁN, Diana carolina

PEÑA ANCAJIMA, Alexandra

GONZALES GARAY, Luis

Estudiantes del Programa de Contabilidad del Instituto Juan José Farfán de Sullana, Piura, Perú

using WordPress and

using WordPress and

No responses yet