Evaluación de la Cultura Tributaria en Empresas del Sector Servicios Farmacéuticos.

Introducción

La cultura tributaria es un componente esencial para el desarrollo económico y social de cualquier país. En el contexto de Sullana, ...............

I. Generalidades del Grupo Económico

Se especializa en la industria farmacéutica, enfocado en la investigación, desarrollo, producción y comercialización de compuestos químicos y medicamentos destinados tanto al tratamiento como a la prevención de diversas patologías. Este grupo económico opera con un enfoque integral que abarca desde principios activos hasta la distribución de productos terapéuticos innovadores, consolidándose como un actor clave en el sector de la salud.

II. Marco Teórico

1. Cultura Tributaria: (

2. Educación Tributaria: (.

3. Conciencia Tributaria: (

III. Objetivo

Evaluar el nivel de cultura tributaria en empresas del sector farmacias dedicadas a la venta de productos medicinales, a través del análisis de las dimensiones de la educación tributaria y conciencia tributaria, año 2024.

IV. Metodología

4.2. Diseño. No experimental.

4.3. Población. Contribuyentes del rubro farmacéutico de la zona céntrica de Sullana

4.4. Muestra. La muestra se ha determinado a través del muestreo no probabilístico por conveniencia. la encuesta se ejecutará a una muestra de 39 contribuyentes.

4.5. Técnica. Encuesta.

4.6. Instrumento. Cuestionario.

V. Resultados

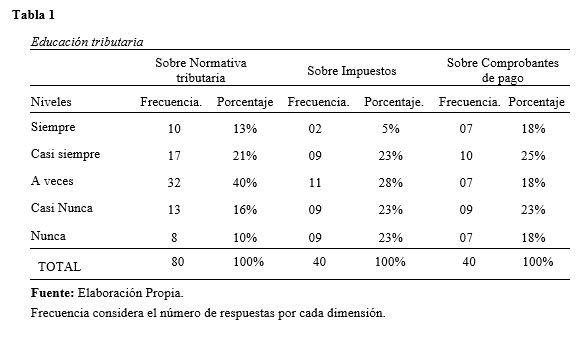

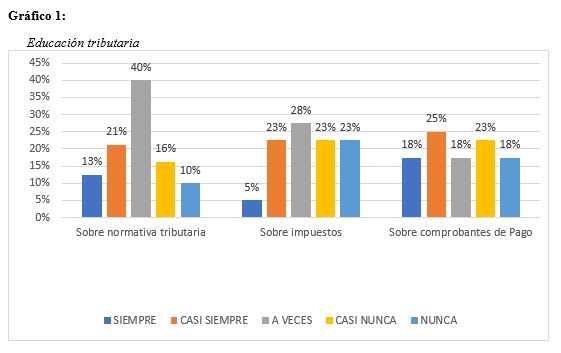

1. Sobre Educación Tributaria

Conforme a la tabla 01; podemos expresar lo siguiente:

Asimismo un 5% indicaron que siempre, el 23% que casi siempre, el 28% que a veces, un 23% que casi nunca y un 23% que nunca, conocen sobre impuestos, y se expresan sobre su nivel de impuestos al respecto.

Por otro lado un 18% indicaron que siempre, el 25% que casi siempre, el 18% que a veces, un 23% que casi nunca y un 18% que nunca, conocen sobre comprobantes de pagos, y se expresan sobre su nivel de comprobantes.

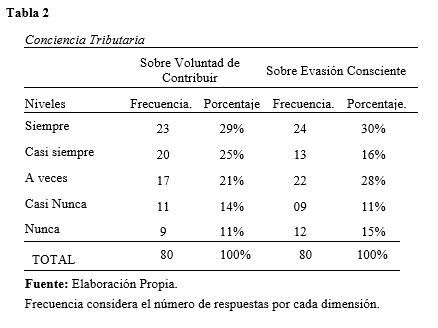

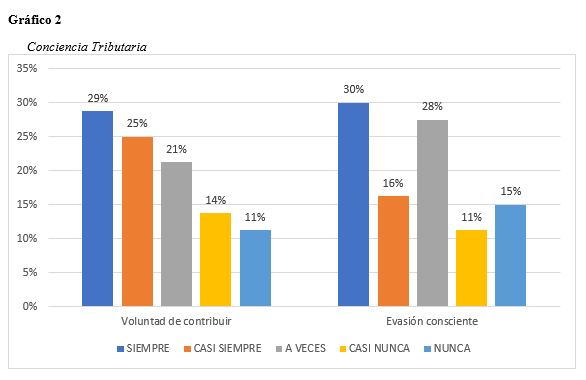

2. Sobre conciencia tributaria

Conforme a la tabla 02; podemos expresar lo siguiente:

Se ha considerado además, que un 30% indicaron que siempre, el 16% que casi siempre, el 28% que a veces, un 11% que casi nunca y un 15% que nunca, conocen sobre la evasión consciente, y se expresan sobre su nivel de evasión consciente al respecto.

3. Sobre compromiso y actuación del estado

Conforme a la tabla 03; podemos expresar lo siguiente:

VI. Conclusiones

VII. Recomendaciones

VIII. Bibliografía

Altieri. (2001). Obtenido de http://www.ldiogenes.buap.mx/revistas/4/a2la4a3.htm

Barrueta. (2020). Obtenido de https://revistas.uexternado.edu.co/index.php/contad/article/view/8322/13517

Bordones. (2019). Obtenido de http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S1990-86442024000100032#:~:text=Asimismo%2C%20Bordones%20et%20al.%20(,comprometida%20con%20sus%20responsabilidades%20fiscales.

Colmenares, A. y. (2010). Obtenido de https://dialnet.unirioja.es/servlet/articulo?codigo=2937210

Autores:

SANDOVAL GOMEZ, Carlos

RODRIGUEZ RODRIGUEZ, Jesús

SANDOVAL CASTILLO, Michael

VILCHEZ MORE, Ruth

Estudiantes del Programa de Contabilidad del Instituto Juan José Farfán de Sullana, Piura, Perú

using WordPress and

using WordPress and

No responses yet